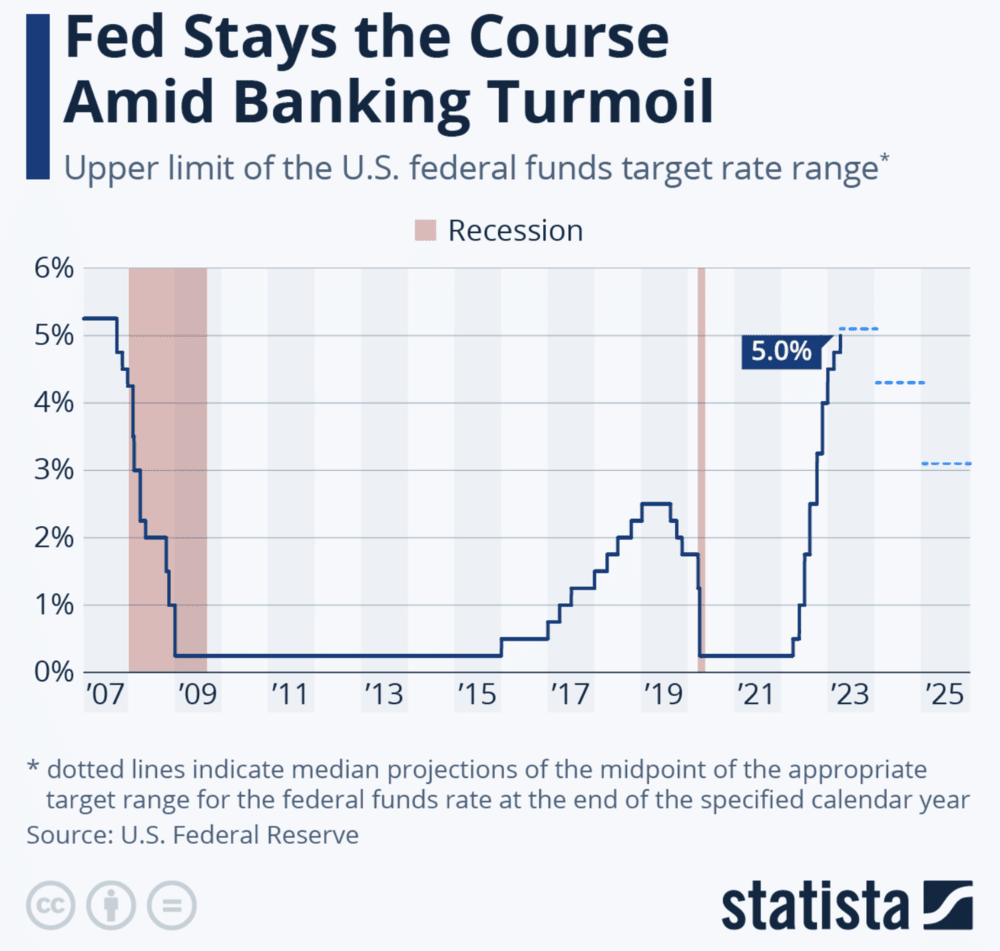

美國聯邦準備委員會 (FED) 昨天將利率上調了0.25%至16年高點,目前的利率超過5%,這是1年來的第10次升息。

雖然台灣的升息狀況不如美國激烈,但美國畢竟是世界經濟的領頭羊,了解美國升息的狀況及後續的影響,對我們會有很大的幫助,以下是我的分享:

為什麼要升息

升息的目的在減緩經濟活動,使企業和消費者的貸款變得更加昂貴,從而減少消費支出,抑制通膨。

美國 2022 通膨最嚴重時高達 9.1%,創下四十年來新高

提高利率使得浮動利率貸款的借款人面臨更高的利息成本,包括信用卡、房貸、車貸和學貸等貸款。

美國的信用卡平均利率現在已經超過20%,達到了歷史最高點

房貸的利率也在上漲,30年固定利率抵押貸款的平均利率現在為6.5%,高於一年前的3.25%

車貸的利率也創下新高,5年期車款的平均利率現在為6.9%,高於一年前的4.5%

學貸的利率同樣在上漲,2023 學年的聯邦學生貸款利率已經上升至5.0%,7月1日之後的貸款利率還會更高

聯準會的暴力升息對各行各業的影響開始顯現,最明顯的是一個多月前的銀行危機,短短一兩個星期就倒了3~5 家中大型銀行;僅管如此,聯準會仍專注於打擊 40 年來最嚴重的通膨,希望通過升息來壓低 CPI 至合理的區間;至於升息可能帶來的經濟衰退,就只能邊走邊看了。

聯準會主席鮑威爾說,“未來的政策行動將取決於事件的發展” (他沒說不會再升息…)

經濟學家認為,利率上漲可能會導致今年出現輕微的衰退 (只有輕微嗎?個人相當懷疑…)

暴力升息帶來的效果

聯準會積極的升息措施已經開始見效,從數據來看,消費支出已經開始放緩。

升息讓經濟活動減緩,因為利率變高,貸款買東西的成本變高了

銀行業的不穩定使得家庭和企業信貸條件更加嚴格

三家中大型銀行的破產導致銀行業者審慎貸款,降低潛在的企業支出,使消費者更難獲得貸款,導致消費變得更少,這種循環將推動經濟陷入衰退

勞動市場也顯示出放緩的跡象,不只就業增長減緩,工資增長速度也放慢許多

高盛估計,銀行放貸的減少可能會使美國今年的增長率減少0.4%,這足以引發經濟衰退

簡言之,美國今年的經濟衰退已經無可避免。

升息和經濟衰退對個人的影響

以下是五種可能的影響:

借貸成本上升:如前所述,當利率上升時,最直接的效應就是企業和消費者的借貸成本增加。這會導致商品和服務的消費減少,企業的投資也會同步減少,進而減緩經濟增長並導致經濟衰退。

消費支出減少:隨著借貸變得更加昂貴,消費者會削減支出,尤其是對於汽車和住房等大宗商品的消費。這類物品的消費減少更容易造成經濟衰退,因為工廠一旦減產或停工,可能會讓就業市場更惡化。

資產價格下滑:2022 年就是最好的例子,利率上升讓股票和債券的價格下降,甚至房地產的價格也同步下滑,這是因為「錢變貴了」,風險性資產必須有更高的報酬率才能吸引錢從定存裡移出來。

債務問題:隨著利率上升,浮動利率貸款的個人和企業面臨著更高的債務償還成本;這可能會導致財務壓力、拖欠和破產,對經濟產生負面影響。(台灣的房貸利率已經突破 2%,一些信貸的利率也創下近年來新高)

經濟衰退:如果利率上升導致消費者和企業的支出、投資和信心普遍下降,則可能引發經濟衰退,這幾乎已經是美國產業界的共識,連馬斯克都說(企業)墳墓已經快滿了。

結論

從去年激烈升息以來,我們看到資產價格大幅下跌,科技業帶頭開始裁員、銀行業首當其衝,以迅雷不及掩耳的速度倒掉好幾間,如今,這股裁員潮已經蔓延到傳統產業,經濟衰退的風險已經愈來愈高,所以,聯準會目前仍在通貨膨脹和經濟衰退的天平上亦步亦趨地走鋼索。

利率維持在高檔已是事實,從歷史的角度看來,5% 並非高不可攀,但是,這已是 2007 年以來最高的利率,整個市場都需要時間來適應,而整個適應過程肯定會不斷動盪。衷心希望五月的升息是這次升息循環的最後一哩路,接下來就看企業如何調整體質了。

忘了一提,FED 升息 (或降息) 與否對股價的影響已經愈來愈小了

最後還是企業的賺錢能力決定了股價的高低

所以,投資人還是應該把注意力放在各公司的財報上

(或者像我一樣,就放在市值型的 ETF 裡,跟著經濟一起繁榮)