#70, 財富自由的七個階段

你目前處在哪個階段?

很多來自美國的理財書都會提到財富自由的七個階段

認情現實:你知道自己目前的處境和未來的目標

養活自己:賺的錢能支應自己生活開銷

喘息空間:不再每個月領完薪水就立刻花光

穩定成長:存下超過半年的生活費,沒有欠「壞債」(例如卡債)

擁有彈性:你的投資部位能支應至少兩年的生活費

財務獨立:你能靠投資收入過活,工作變成一種選項

坐擁財富:你擁有一輩子不愁吃穿的財富

之所以特別強調美國,是因為我印象中的美國人都很會花錢、很敢花錢,也很能花錢。

車子要買最好的,即使是代步車也要買 2B1A (或是其它我認不得的牌子),而且一個家庭通常都會有兩台以上的車

假節日出遊,要住好的飯店,要吃米其林餐廳

萬聖節、感恩節、聖誕節、復活節… 要花大把鈔票佈置自己的家,炒熱節日氣氛

貴鬆鬆的棒球、籃球、美式足球季票常常要用搶的,通常還搶不到

每個人都有自己的嗜好,而且很願意砸大錢

當然不是每個人都是如此大手大腳,但全球最大的消費市場就是每個小我「無私的奉獻」所組成。所以,很多美國人其實都是月光族,而理財書的第一步就是要教大家認清現實,並且從養活自己開始,到存下緊急支付金 (聽說很多美國人拿不出三千美元來應付緊急事件),最後利用投資部位來取代正職,開始退休之路。

相較之下,我印象中的華人應該都是勤儉持家(而且觀念正確),至少都是從第三步 (跳脫月光族),甚至是第四步 (有至少半年生活費的儲蓄)開始;所以,想要達到財富自由的境界應該要比美國人容易許多。

不過,最近跟幾個小伙伴聊天 (甚至是”老”伙伴),發現事實好像跟我想的有一點差異。

很多人唸完大學和研究所之後就揹了不少學貸,開始工作之後的薪資也不高,再加上最近物價高漲,薪資能跟生活費打平就很了不起了,很多人並沒有閒錢可以存下來或投資。

再加上薪資長期下來並沒有實質成長,離財務自由好像愈來愈遠?

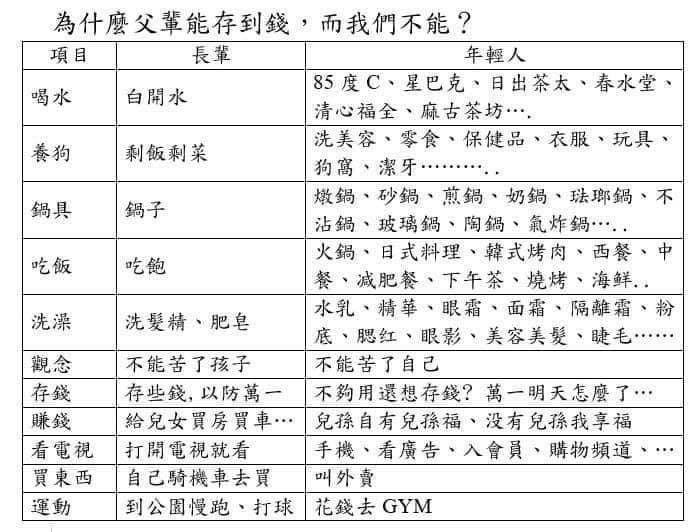

這張表格也可以看出為什麼現在的人比較難把錢存下來…

所以,我很想知道各位目前處在財富自由的哪個階段。

排除最後一個「坐擁財富」的境界,大多數人應該都希望能「靠投資收入過活,工作變成一種選項」,也就是被動收入大於你的支出。我們先不管如何達到這個階段,我想特別聊聊後面那句話,「工作變成一種選項」。

我比較喜歡的財富自由定義是:

你不需要透過出售自己的時間去滿足生活所需

這句話說的不是被動收入大於你的支出,所以,你不會過度關注每年 (或者每個月) 要有固定的收入進帳;因此,你根本不需要月月配的高股息 ETF 。

除了生活所需,你可能還會有其他的人生目標值得你出售自己的時間,所以,即使你到達財富獨立的階段,你不一定要離開職場,你仍然可以為其他的人生目標而奮鬥 (例如作慈善、成就自我,或者買一棟大房子…)

「工作」跟「出售時間」有本質上的差異,出售時間是一種被動的、不得已、為五斗米而折腰的行為;但是工作可以是主動的、有目標、為成就自我的積極作為。

所以,財富自由的人不一定要離開職場。

年輕時可能沒有感覺,但人生到了某個時刻,往往開始發現,時間才是真正有限的資源。

如果巴菲特拿他的財富跟你交換身體,你成為世界最有錢的人之一,但可能沒有幾年可以活了,你願意嗎?

雖然我離想像中的財富獨立還有一段距離,但我願意少賺一點錢,多花一點時間做自己喜歡的事情。

本週同樣做了兩支影片,一個是利用 0050 報酬指數來驗證 Peter Lynch 說的,「買在股市高點跟低點的年化報酬並沒有差很多」,希望能讓你擁有比梁靜茹多一些的勇氣投入股市。

台北大縱走完成了第七段,簡單的一半都走完了,接下來要挑戰比較困難的 2,3,4 段了。