#93 揭開央行的神秘面紗

致富的特權讀後感

央行的職責是什麼?

中央銀行 (簡稱央行)好像很重要,我們也常常在新聞上看到美國聯準會的消息;但是,你知道央行的職責是什麼嗎?它到底有什麼用?世界各國的央行任務不太一樣,但大致脫離不了這四個範圍:

穩住通膨:通常目標是維持2%左右的物價上漲速度,既不太冷也不太熱。我們常常聽到聯準會要維持美國通貨膨脹率在 2%,就是它最重要的工作之一。

促進經濟成長:維持較低的失業率,至少要穩定,才能代表經濟是緩步成長。

守護金融穩定:避免銀行擠兌或信心崩盤,畢竟金融業靠的是大家的信任。

穩定利率與匯率:讓貨幣價值保持穩定,例如新台幣長期維持在 1:30 ~1:33 之間。

不同國家的央行施政重點也不太相同,例如美國聯準會最關注的是物價穩定和充分就業,最近幾年它透過升降利率,確保物價溫和上漲,失業率也維持在低檔。那台灣的央行呢?根據《中央銀行法》,我們的央行有四個任務:促進金融穩定、健全銀行業務、維持幣值穩定(對內對外都要顧),以及協助經濟發展。

但說真的,你知我知,獨眼龍也知,台灣央行最在乎的其實是維持新台幣匯率的穩定,尤其是對美元的穩定。還記得「彭淮南防線」嗎?就是一美元兌30元新台幣的那條隱形界線。

匯率跟我們有什麼關係?

對一般人來說,新台幣對美元漲漲跌跌好像沒什麼感覺,除非你要出國玩或是換美元投資美股,才會突然關心今天的匯率是多少。但台灣經濟是出口導向,匯率對大多數的廠商來說非常重要。

出口占我國GDP的六成以上,弱勢新台幣(也就是台幣貶值)對經濟幫助很大。

舉個例子,台積電去年營收880億美元,按1:30的匯率算,是2.64兆新台幣。但如果台幣貶到1:31,營收就變成2.73兆,什麼都不用做就多賺近1000億,獲利自然也水漲船高。

所以,央行把穩定匯率和支持出口擺第一,長期壓低新台幣一點也不意外。

根據書中的說法,2000到2020年,新台幣的實際有效匯率被低估了20%,就是為了讓台積電這樣的出口巨頭更有競爭力。

央行如何控制匯率呢?

方法很簡單,就是我們常在新聞聽到的「外匯市場干預」。

央行會賣出台幣、買進美元,因為它有印鈔權,理論上可以無限供應新台幣去換美元。這也解釋了為什麼台灣的外匯存底高達5779億美元,排名世界第六。看看前五名裡,中國、日本、印度、俄羅斯,都是人口和經濟大國,台灣這小島居然能擠進這榜單,除了廠商很會賺錢,最大的功臣就是央行拿新台幣換美元的結果。

你可能會想,外匯存底多不是很棒嗎?(至少我們的政府好像以此為政績)

1998年亞洲金融危機時,台灣靠著高外匯存底,傷害比別的國家輕,不是嗎?再加上弱勢新台幣幫出口廠商賺更多,一舉多得啊!但事情沒這麼單純。央行賣出台幣換美元,市場上的新台幣變多,過多的貨幣追逐有限的資源,就可能引發通貨膨脹。

奇怪的是,台灣過去20年的通貨膨脹率好像沒什麼大問題,這是為什麼?

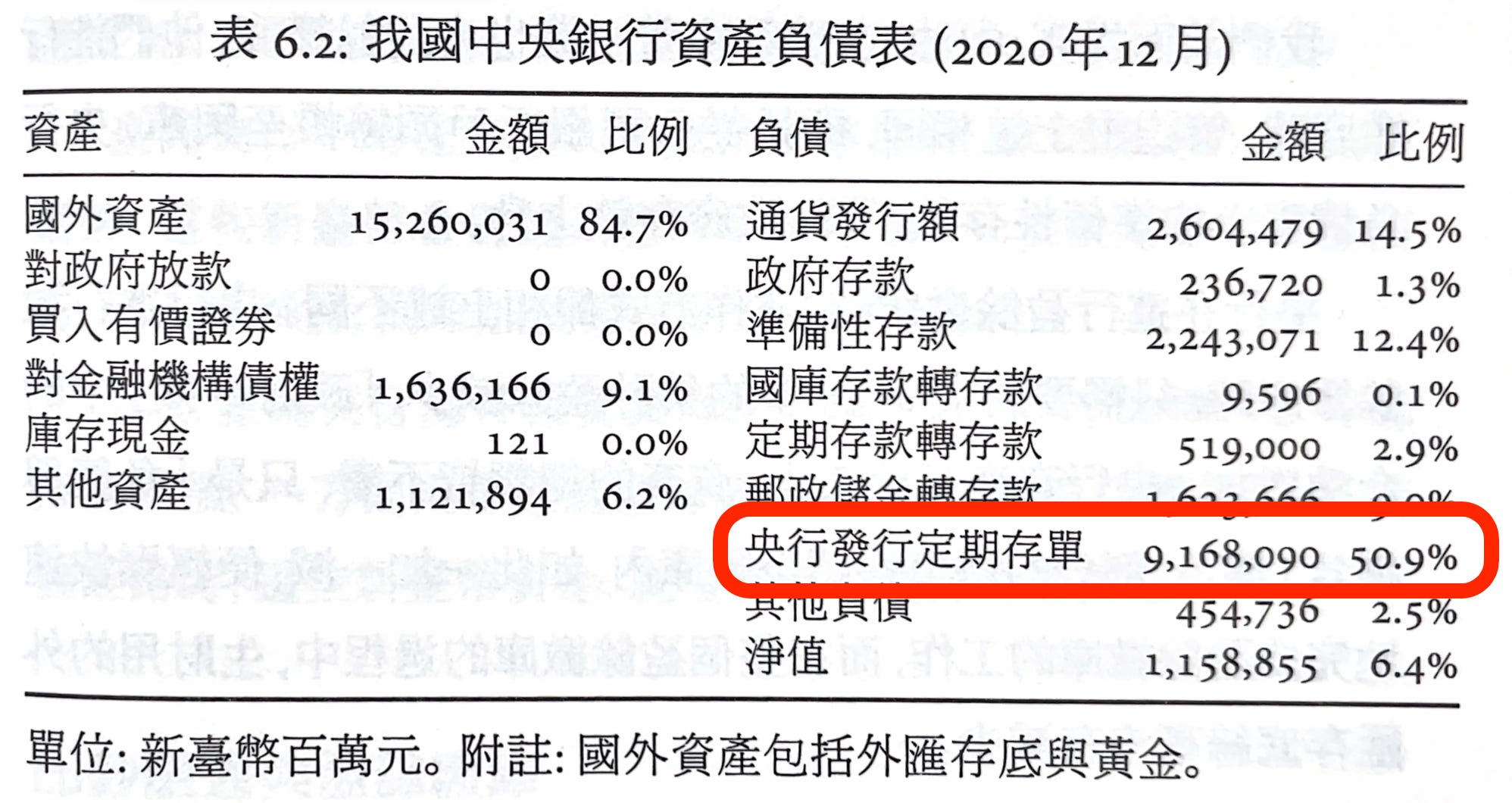

答案在於央行的另一招:發行「定期存單」。

簡單地說,央行發行定存、把多餘的新台幣吸收回來,讓銀行把錢存進央行,換取較高的利息。這樣一來,市面上的新台幣減少,通脹就不會失控。看看央行資產負債表就可以知道,負債裡50%是定期存單,高達9.1兆台幣,可見這招用了多少力氣。

不過,定期存單算是央行的負債,央行必須付出利息給存戶;所以,利率愈低,央行付出的成本就愈少。

就那麼剛好,央行的職責之一也是決定短期利率(順帶影響中長期利率)。因此,央行會刻意壓低利率,讓自己要付出的利息少一些。

順帶一提,外匯存底可以拿來買美元資產,大部分是用來購買美國政府公債,目前的年利率大約是 4%,而央行的負債卻是以新台幣計價的定存單,年利率應該不到 2%,這一來一往的利差,乘以龐大的外匯存底,就是巨大的盈餘。

根據書中的報告,央行每年要上繳 2000 億新台幣的盈餘給國庫,佔了中央銀行每年預算近 10%,是一筆不可小覷的收入。

完美的閉環?

這聽起來好像很完美:

央行印新台幣買美元壓低匯率,支持出口

多餘的台幣用定存單收回,避免通脹

壓低利率,減少利息成本,也刺激經濟成長

利用外幣資產與台幣資產的價差上繳國庫

台灣過去十幾年匯率低、利率低的環境就是這樣塑造出來的。但是,天下沒有白吃的午餐,這背後的代價,其實是我們不知不覺付出的。

低匯率、低利率的隱憂

長期壓低匯率和利率,確實幫了出口廠商,但也帶來不少問題:

進口成本上升:低匯率對出口廠商有利,但是卻苦了進口廠商。台灣主要的能源都是依賴進口,所以能源價格也會隨之水漲船高,加重所有人的生活負擔。

房價高漲:長期的低利率刺激房市,讓全台的房價飆漲,房貸餘額占GDP比重連年攀高,財富向有房一族集中,年輕人買房率下跌,不平等加劇。

定存族苦哈哈:雖然大多數的人可能不依靠利息生活,但是定存族的財富就這麼無聲無息地被偷走了。

人才外流:外國人才來台灣賺新台幣相對吃虧,來台的外國高階技術人才不增反減;相反地,本國的優秀人才發現國外賺錢比較容易,紛紛出海求生,造成人才嚴重流失。

產業升級慢:廠商靠弱勢台幣就能賺錢,完全沒有動力去從事創新,這就是過去數十年台灣的產業幾乎沒有升級的原因。

結語:誰在為這個閉環買單?

台灣經濟靠出口,央行壓低匯率和利率看似合理,但背後的代價是進口貴、房價高、年輕人買不起房、產業不升級。央行用外匯存底賺利差、上繳盈餘,短期補財政,長期卻可能固化不平等。或許我們該想想,這套模式還能走多遠?如果有機會把存底拿來做更有遠見的投資,而不是只顧眼前,會不會更好呢?你覺得呢?留言跟我聊聊吧!

ps. 其實這本書寫的廣度跟深度都非常足夠,礙於文章的篇幅和我個人的認知能力,我只能挑選一條主軸來寫,非常建議有興趣的朋友可以找這本書來讀讀。