五月報稅季又來了

電子業常常有五窮六絕的說法

這很可能跟多數人五月要繳稅有關係

(錢包失血之後消費自然就大幅減少)

就在前幾天,朋友傳來一張圖

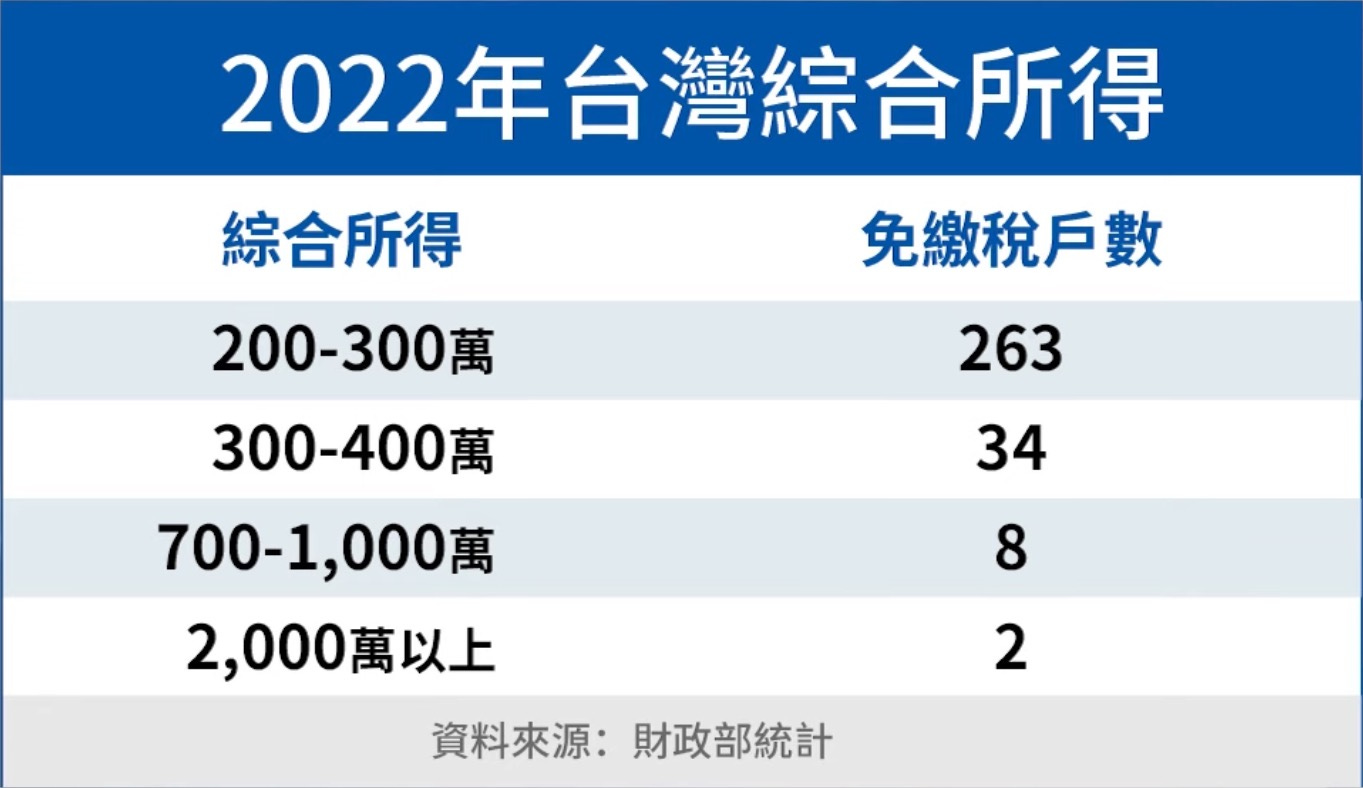

年收入高達200萬,甚至2000萬的家庭

竟然有不少完全不用繳所得稅!

他一臉羨慕地問我:「有沒有什麼秘訣,讓我也能加入這『免稅俱樂部』?」

高所得免稅的秘密:真的有魔法嗎?

根據上述的統計資料

共有307戶高所得家庭不用繳稅

這數字聽起來很嚇人

但實際上呢?全台報稅戶數約662.9萬戶

這307戶僅佔0.0046%

連萬分之一都不到,難怪會上新聞

這些「免稅大戶」有什麼秘訣嗎

答案多半是「列舉扣除」

全台只有72.3萬戶(約一成)選擇列舉扣除

且大多是高所得者

相較之下,普通上班族多半選「標準扣除」

因為薪資所得課稅嚴格,幾乎無處可躲

但別灰心,即使無法完全免稅

我們還是能在合法範圍內,爭取少繳一點稅

以下就用我朋友的例子做個說明

案例分析:小明一家四口的節稅挑戰

家庭背景:平凡卻真實

小明一家四口,生活簡單卻溫馨:

他和太太、國小二年級的兒子

以及還在幼兒園蹦蹦跳跳的女兒

夫妻倆年薪合計280萬

小明年薪200萬,太太80萬

他們沒有股息收入或海外收入

只有一間自住的房子

還背著1000萬房貸

利率2%,每年利息約20萬

因為女兒未滿6歲

今年他們能享有15萬的學齡前特別扣除額

這家庭就像你我身邊的鄰居,平凡卻真實

第一回合:標準扣除額試算

我們先用財政部的綜合所得稅試算工具

模擬小明家的稅負

假設選「標準扣除額」

輸入以下資料:

綜合所得:小明200萬,太太80萬,合計280萬。

薪資特別扣除額:每人21.8萬,夫妻共43.6萬。

免稅額:一家四口,每人9.7萬,共38.8萬。

標準扣除額:夫妻合計26.2萬。

學齡前特別扣除額:女兒15萬。

基本生活費差額:每人基本生活費21萬,四口共84萬,扣除其他項目後剩4萬。

點擊「試算」,結果顯示稅額約15.71萬

但李組長皺了皺眉,這數字好像有點高!

這是因為試算工具預設夫妻採用「合併計算稅額」

可是小明家收入差距比較大

應該有更聰明的申報方式

第二回合:分開計算大勝

於是,我們換上真正的報稅軟體再跑一次

果然,選擇「分開計算稅額」更划算

小明的200萬年薪適用較高稅率

太太的80萬則落在低稅率區

分開計算能讓稅負更輕

最終結果:稅額降到10.76萬

足足省下近5萬!

這一招就像在超市挑了特價品

瞬間覺得賺到了

列舉扣除的挑戰:省得多嗎?

小明聽說高所得者靠列舉扣除免稅

心動地問:「我能不能也試試?」

我們來算算看

小明家能用的列舉扣除項目其實不多:

(大多數家庭能列舉的項目也不多)

房貸利息:20萬(上限30萬)

保險費:每人2.4萬,四人共9.6萬

健保費:金額沒有上限,但是兩個小朋友跟太太投保,金額不大,約3萬

合計列舉扣除額約32.36萬

比標準扣除額(26.2萬)高一些

(其他像是捐贈、醫療支出還有財產損失等都不容易衝高額度)

此時,基本生活費差額變0

重新計算稅額為10.50萬,只省了2586元!

小明聽完有點失望:「花這麼多心思,才省兩千多?」

這結果證明了,對薪資為主的上班族,

列舉扣除的節稅效果就像在沙漠找水,有,但不多

高所得者如何「魔法」免稅?

為什麼有些高所得者能完全免稅?主要有兩招:

免稅所得:讓收入來自免稅項目,如資本利得。

但上班族很難跟老闆說:「能不能把我的薪水申報成免稅所得?」

這招對大多數的上班族來說,簡直是 Mission Impossible高列舉扣除:大額捐贈、房貸利息等是關鍵

捐贈可能是高所得者免稅的重要工具

例如把錢捐給學校或是自己的基金會

既省稅又有慈善家美名

但是,對上班族來說並沒有真正省到錢

上班族節稅妙招:小兵立大功

雖然完全免稅很難,但是像我們這樣的上班族仍有幾招能省 億 一點稅:

扶養長輩:若能扶養70歲以上的父母,每人免稅額14.55萬,以20%稅率計算,可省2.9萬,效果比列舉扣除強十倍!

勞退自提:每月薪資6%(上限15萬)存入勞退帳戶,免稅。若月薪15萬,一年可省10.8萬應稅所得,20%稅率下省2.1萬。這就像為退休存錢,還順便省稅,一舉兩得。

小額捐贈:每年幫家人點光明燈是無法節稅的。但是,改成捐款給寺廟,拿捐款證明抵稅,還能拜拜祈福,效果不輸光明燈。

免稅所得:投資資本利得免稅的ETF,或是海外ETF(750萬免稅額)。但海外投資有匯率風險,投資人得小心別省了稅卻賠了本。

結語:換個角度,心情更輕鬆

一家四口年收入280萬,稅額僅10.76萬,實質稅率不到5%,遠低於美歐動輒30%以上的稅率。換個角度想,台灣的稅負已經算佛心!節稅雖然不容易,但透過扶養長輩、勞退自提等小方法,多少能省點咖啡錢。

希望這些建議讓你在報稅季多點信心,也省點荷包!